아틀라스클리어 홀딩스(AtlasClear Holdings, 티커: ATCH)는 최근 미국 증시에 상장된 신흥 핀테크 기업으로, 거래·청산·결제·은행 서비스를 통합하려는 독특한 모델을 내세우고 있습니다.

자회사 윌슨-데이비스(Wilson-Davis & Co.)를 통한 브로커-딜러 사업은 안정적인 수익을 내고 있지만, 모회사 차원에서는 전환사채·약속어음 발행 등으로 주식 희석과 재무 리스크가 커지고 있습니다.

이 글에서는 ATCH의 기업 개요와 최근 공시를 살펴보고, 향후 6~12개월 주가 전망을 낙관·기준·비관 시나리오로 나눠 심층 분석합니다.

📑 목차

🏦 기업 개요

아틀라스클리어 홀딩스는 금융 인프라 분야에서 새로운 접근을 시도하는 기업입니다.

특히 소형·중형 금융사에 거래, 청산, 결제, 은행 기능을 한 번에 제공하는 수직 통합 플랫폼을 목표로 합니다.

자회사인 윌슨-데이비스는 전통적인 브로커-딜러로서 안정적인 수익을 내고 있으며, SURFACExchange라는 외환 옵션 플랫폼을 준비 중입니다.

사업 모델 구조

ATCH의 사업 모델은 기존 대형 금융기관과 차별화됩니다. Pershing(BNY Mellon), Apex Clearing 등 대형사와 경쟁하지만, 틈새 시장인 중소형 금융사에 맞춤형 서비스를 제공한다는 전략을 세웠습니다.

- ✔️ 거래·청산·결제를 하나의 시스템에서 처리

- ✔️ 자회사 윌슨-데이비스를 통한 브로커-딜러 수익 창출

- ❌ 핵심 플랫폼(SURFACExchange) 미가동 상태

💹 최근 재무 현황

2025 회계연도 기준, 윌슨-데이비스는 매출 1,285만 달러, 순이익 148만 달러로 전년 대비 성장세를 기록했습니다.

반면 모회사 ATCH는 반복적인 전환사채, 약속어음 발행으로 재무 안정성이 흔들리고 있습니다.

2024년 말에는 1:60 리버스 스플릿을 단행했고, 승인 주식수를 5억 주 이상으로 확대했습니다.

자금조달 구조

ATCH는 성장 자금을 외부 차입에 크게 의존합니다. 특히 13% 고금리 약속어음, 서비스 대가를 주식으로 지급하는 형태가 자주 활용되고 있습니다.

- ✔️ 단기 유동성 확보는 가능

- ❌ 기존 주주 지분 희석 심화

- ❌ 장기 성장 자금 구조는 불안정

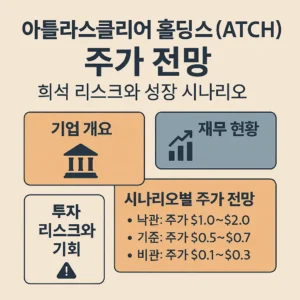

📊 시나리오별 주가 전망

향후 6~12개월 ATCH 주가 전망은 핵심 사업 상용화 여부, 자회사 실적 성장, 추가 희석 규모에 따라 크게 달라집니다.

시나리오 분석

- 낙관: SURFACExchange 가동, 자회사 순익 200만 달러 → 주가 $1.0~$2.0

- 기준: 희석 확대(주식수 2,500만), 순익 150만 달러 유지 → 주가 $0.5~$0.7

- 비관: 대규모 희석(주식수 3천만+), 순익 둔화 → 주가 $0.1~$0.3

⚠️ 투자 리스크와 기회

ATCH는 초소형주로서 변동성이 극단적으로 크고, 재무구조도 불안정합니다. 그러나 자회사 성장성과 틈새시장 전략은 잠재적 기회가 될 수 있습니다.

리스크 요인

- ❌ 지속적인 주식 희석

- ❌ 외부 자금 의존도 과다

- ❌ 핵심 플랫폼 가동 지연

기회 요인

- ✔️ 자회사 윌슨-데이비스의 흑자 구조

- ✔️ 틈새시장 공략 전략

- 🔑 신제품 가동 시 빠른 성장 가능성

📝 투자 전략 및 인사이트

투자자는 ATCH를 안정적 투자처가 아닌 고위험·고수익 잠재주로 인식해야 합니다.

단기 급등 가능성과 동시에 대규모 하락 리스크가 공존하므로, 전체 포트폴리오 내 비중을 극소수로 제한하는 전략이 필요합니다.

또한 ATCH와 같은 초소형주에 투자할 때는 글로벌 거시경제 환경, 특히 환율 변동과

ETF 흐름 같은 외부 요인도 병행 분석하는 것이 중요합니다.

더 깊이 있는 글로벌 경제 분석은 IMF 공식 사이트와

미국 SEC 공시자료를 참고하는 것이 좋습니다.

🙋 FAQ

아틀라스클리어 홀딩스의 주요 사업은 무엇인가요?

ATCH는 거래, 청산, 결제, 은행 기능을 하나의 시스템에서 제공하려는 핀테크 플랫폼 기업입니다. 자회사 윌슨-데이비스를 통해 브로커-딜러 사업을 운영하고 있습니다.

자회사 윌슨-데이비스의 실적은 어떤가요?

2025 회계연도 기준 매출 1,285만 달러, 순이익 148만 달러로 흑자 전환에 성공했습니다. 이는 ATCH 전체 사업 모델에서 중요한 긍정적 지표입니다.

왜 주식 희석 리스크가 크다고 하나요?

전환사채, 약속어음, 서비스 대가 주식 발행이 반복되면서 기존 주주 지분이 줄어드는 희석 리스크가 매우 큽니다. 이는 단기 주가 하락 요인입니다.

앞으로 주가가 오를 가능성은 있나요?

낙관적 시나리오에서는 SURFACExchange 가동과 자회사 성장세에 힘입어 단기 2~3배 상승 여력이 있습니다. 하지만 비관적 시나리오에서는 $0.1대까지 하락할 수 있습니다.

투자자에게 필요한 전략은 무엇인가요?

ATCH는 안정성이 아닌 모험적인 성장성을 노리는 종목입니다. 따라서 분산 투자와 소규모 비중 유지가 핵심 전략이 됩니다.

🔎 결론

아틀라스클리어 홀딩스는 자회사 성장성과 독특한 사업 모델을 가진 매력적인 기업이지만, 동시에 반복되는 희석과 불안정한 자금조달 구조로 고위험군에 속합니다.

투자자는 신중한 접근과 철저한 리스크 관리가 필요하며, 향후 6~12개월 동안의 주가 흐름은 SURFACExchange 가동 여부와 외부 자금 유입 상황에 따라 크게 달라질 것입니다.